让不懂建站的用户快速建站,让会建站的提高建站效率!

活期入款年利率0.05%,一年按时入款跌破1%,为0.95%。看了一下中永恒入款着落幅度更大,五年期按时入款只消1.30%。这个收益率基本与当下的货币基金收益率相等了。

咱们齐知说念,银行的业务一手揽储,一手放贷,靠的是赚“息差”。

从投资者角度看,银行入款是众人以为最安全的投资形势,天然利息不高,但“保本”。银行入款是“保本”的,中国《入款保障条例》门径,并吞入款东说念主在并吞银行的50万元以内入款(本金+利息)由入款保障基金全额赔付,遮掩活期、按时等入款类居品。

前几天,咱们总听到降准降息。

先说降准,便是裁汰营业银行在央行的入款准备金,浅薄默契便是营业银行的钱多了,央行通过营业银行曲折放水。

再说降息,关于企业贷款降息,会让企业大概以更低的资本获得贷款;关于储蓄用户,能让他们从银行把钱取出来,用于破钞。

降准降息齐是在刺激经济。

永恒看,利率下行是大趋势。底下是国有行挂牌利率的变动情况:

转头下来看,银行降息的频率越来越高了,利率越来越低。

濒临入款利率捏续裁汰,咱们泛泛东说念主该怎样搪塞?

短期维度:低风险愉快替代

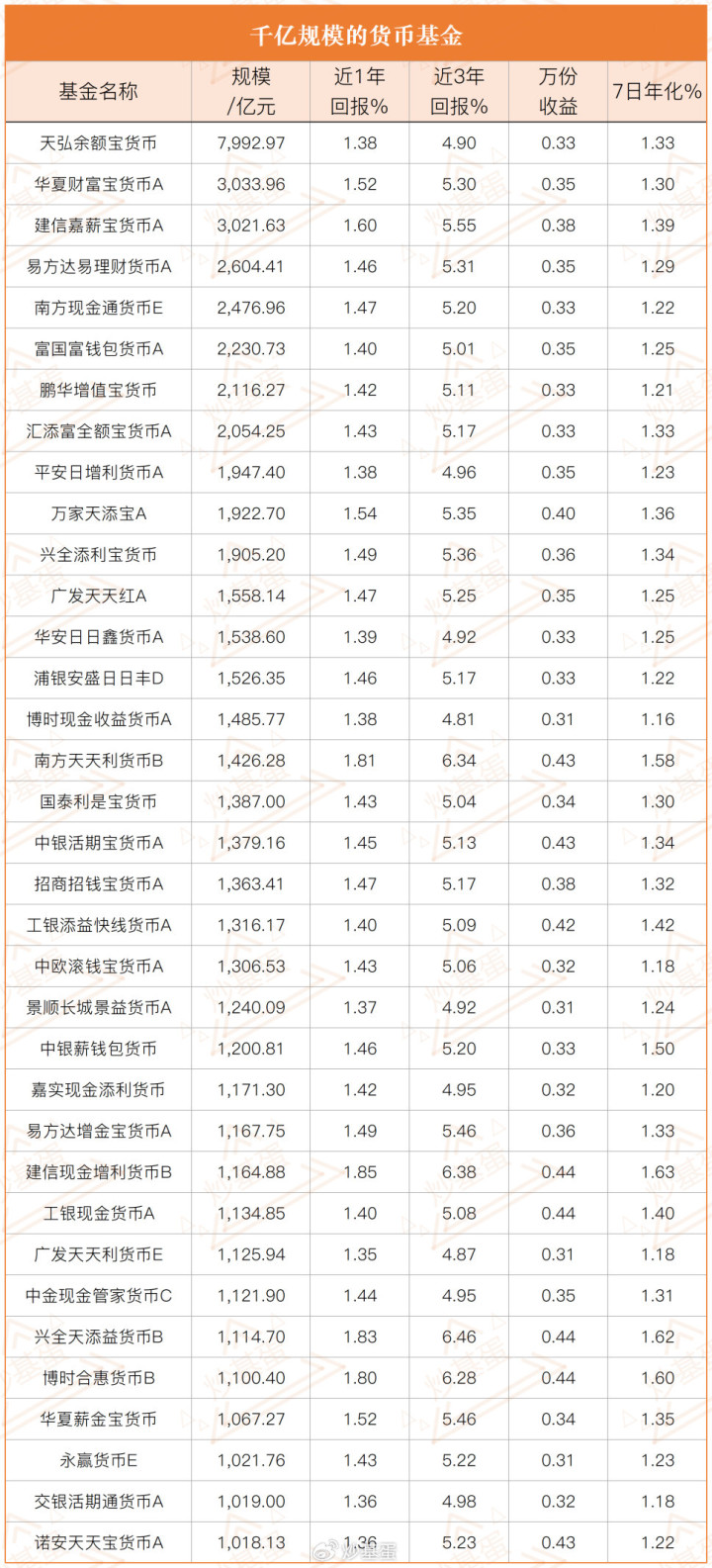

1、货币基金

当今看货币基金的收益在年化1%~1.5%。货币基金的特征便是安全性高、流动性好。要是你了解货币基金的投向,你会发现货币基金也会投银行入款。是以,永恒看,货币基金的收益也会下行。

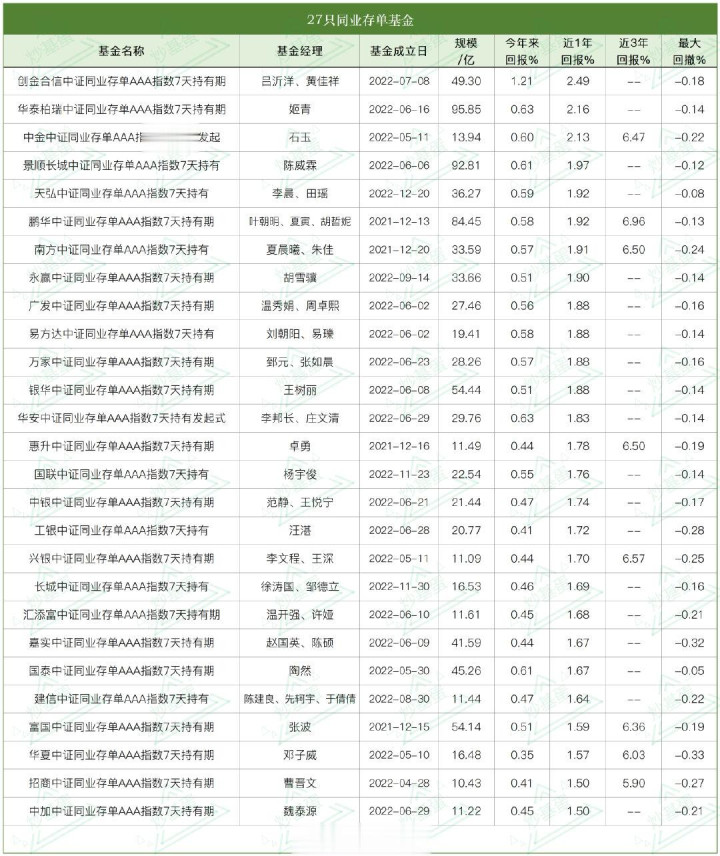

2、同行存单基金

当今的收益年化1%~2%掌握,略高于货币基金。照旧货币基金的投向,货币基金也会投资债券,债券其中一类便是:同行存单。浅薄默契便是银行类金融机构的入款凭据。

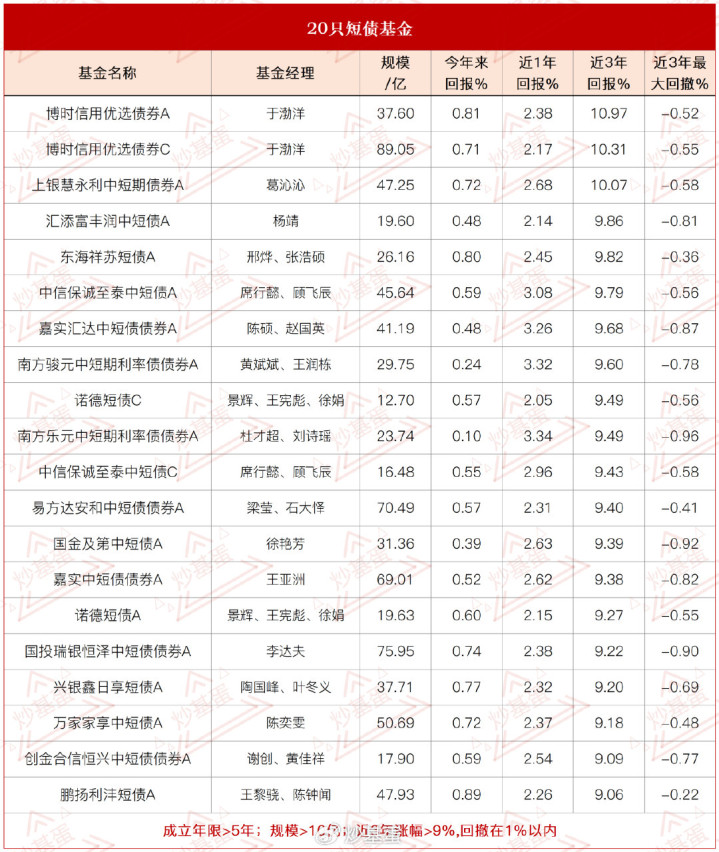

3、中短债基金

当今收益年化2%~3%,致使有的会更高一些。回撤上要大于货币基金、同行存单基金。但永恒捏有的话,问题也不大。

还牢记咱们之前的论断,利率下行是大趋势。是以债券收益率也会裁汰。那么咱们知说念债券基金的运作步地,短期债券利息少,东方优配要是想更多的收益,那么就有加多久期。便是1年债券利息低,你可以买5年的。这么短债基金就变长债基金了,长债基金受到利率影响更大,那么长债基金回撤也相对更大。

其他想路,比如银行愉快居品找到上述三类基金相同的居品;还有国债逆回购,也可以爱护下。

中永恒贬责决议

1、上头提到一个想路,便是买长债基金。但要给与一定的波动性,有本领需要波段操作或者定投。不外永恒看,长债基金收益年化在4%~6%,依旧是可以的遴荐。

2、固收+基金,主要在二级债基、偏债羼杂基金、职权仓位不高的纯实在立羼杂基金。固收部分天然是投资债券,“+”部分往往是投资股票、可转债等钞票,来增厚收益。

这种波动上就更大了一些,收益上也更可不雅一些。天然这个说法仅仅表面上,万一投资股票部分作念得不好,固收+变固收-亦然有可能的。遴荐固收+居品,算是一个关键问题。

3、多元化确立。正式上头提到的固收+也曾触及职权钞票(股票等)了。将来要想获得更多的收益,纯靠固收债券投资是不践诺的,势必也会加多对股票的投资。

上头说起一类想路是固收+,浅薄默契:债八股二;还有一种想路是钞票确立。比如职权类钞票、债券、黄金等大类,各自确立几许,这是大类上简直立;还有便是不同市集简直立,股票也分国内市集和国外市集。国外市集里的好意思股、日本、欧股、印度、东南亚等齐是概念,还有便是香港市集。

多元化确立的逻辑便是,各钞票有关性不高,致使负有关。这么此消彼长,一个亏了,另一个赚,导致统共这个词组合变动不大,也能持重增长。

其他想路,可转债战术;高股息股票(如银行、公用业绩板块);REITs等等。

总之,单纯依靠入款或债券,永恒看收益率也会着落;加多股票钞票确立或者多元化确立才是弥远之说念。